- 走进三千多年前的底比斯,见证埃及兴衰 2020/7/7

- 量子科技鉴定《兰亭序》“真迹” ? 2019/3/26

- 单霁翔:我不是故宫掌门人是看门人 2019/3/26

- 海子离世三十周年:他的死亡与气功有关吗? 2019/3/26

- 韦罗基奥首次全面回顾展在佛罗伦萨开幕 2019/3/26

- 小镇青年的纠结:回家乡,还是漂在大城市 2019/3/9

- 外卖女骑手:上岗半个月瘦了5公斤 2019/3/9

- 租房客中的新青年:别人的房子,自己的生活 2019/3/9

- 人人车被指拖欠数千万广告费,线下店关停 2019/3/1

- 华强年入百万的吴老板:赚钱全靠转的快 2019/3/1

- 梵高艺术博物馆:《向日葵》将不再外借 2019/3/1

- “染发剂过敏”是什么鬼?前方高能慎入! 2018/12/4

- 胡润排行榜前100企业家富豪全是宽脸 2018/12/4

- 《纽约时报》盖章的最值得去国度美景 2018/12/4

- 章泽天急抛婚房,售价超1.1亿! 2018/12/4

- 新中国首富已诞生!网友:意料之中! 2018/10/15

- 唐玄宗其人:不只是风流才子 2018/10/15

- 周润发计划捐献全部财产:钱不是我的 2018/10/15

- 白酒行业支撑行业成长的逻辑到底是什么? 2018/9/29

- 已婚男女出轨有多伤钱?专家:结果令人意外 2018/9/29

- 性骚扰受害者为何宁愿当鸵鸟,也不说出真相? 2018/9/29

- 纪念臧天朔:一代人有一代人的歌谣 2018/9/29

- 没有房子的年轻人,每一个都很慌 2018/9/29

- 王俊凯天生就是“玩鹰的”丨专访天下霸唱 2018/9/1

- 为什么要在饮料里 加入二氧化碳? 2018/9/1

- 为何总是忘记梦境?海马体慢半拍 2018/9/1

- 价值上亿美元的网站都只有一个程序员 2018/9/1

- 冯骥才:九岁那年我最初的人生思索 2018/9/1

- 爱男人还是爱女人?跨性别者自我探索 2018/9/1

- 余华:就算往死里也写不出第二本《活着》 2018/9/1

- 西虹市首富:二爷是身家300亿的富豪 2018/8/3

- 台湾作家贪小便宜做免费隆鼻手术右眼失明 2018/8/3

- 霍思燕出席活动,十根手指上戴满了珠宝 2018/8/3

- 离开郭德纲之后,曹云金又下跪拜了新师傅 2018/3/16

- 央视315:击穿3谣言曝光6乱象批评2企业 2018/3/16

- 资金投入不足,英国博物馆收藏事业遇阻力 2018/3/11

- 巴塞尔艺术展母公司集团亏损1.19亿美元 2018/3/11

- 英国皇家艺术学院举办查理一世收藏展 2018/3/11

- 当红影星为夫背千万负债,如今50岁离婚复出 2018/2/23

- 王宝强大年初五现身机场,一个细节让人心疼 2018/2/23

- “大衣哥”被村支书痛批了:建学校一分没捐 2018/2/23

- 十年后,性爱机器人会是养老院里的标配 2018/2/14

- 阿里安全发现“微信克隆漏洞”盗刷微信钱包 2018/2/14

- 三百多年英国首位桂冠女诗人:戒烟戒酒戒性 2018/2/1

- 鲁迅:婚姻是母亲给我的礼物,好好地供养它 2018/2/1

- 贾跃亭的乐视时代在今天结束,因为他爆仓了 2018/2/1

- 你养的男人不爱你,你养的青蛙不回家 2018/1/24

- 中铁建工伪造公章7亿项目被废标,正在调查 2018/1/24

- 乐视网悬念跌停,超850万手卖单封死跌停板 2018/1/24

- 亚洲周刊2017年十大小说出炉,刘震云入选 2018/1/14

为了1000块,这些年轻人卷进了现金贷的漩涡

发布时间:2017/11/18 15:03:21 来源:凤凰青年

欠了钱的鲁成倒成了“大爷”。他甚至专门准备了好几个手机号,让群里的人把催债者的来电都转移到这些号码上,每天挨个儿和催债者对骂,最多的时候一天接了44个电话,最长的一次,他和催债者在电话里对骂了90分钟。

文| 易方兴

编辑| 金匝

鲁成决定离婚。

他欠23个现金贷平台共计7万元,其中2万元是本金,5万元是滚出来的利息,最多的时候,一天要接44个催债电话。

2016年开始,现金贷风口兴盛,互联网公司纷纷把视线投入到这个领域。巨头靠平台做客户,虾米则涌入新兴的蓝海,瓜分剩下的群体。

这个群体的收入和购买力经常处于不稳定的状态,他们大都年轻,刚刚踏入社会,从事蓝领工作,但又希望拥有财富,消费未来。

根据相关数据统计,2017年,中国有超过一千家的现金贷公司,为数以亿计无法办理信用卡的人群提供贷款,额度从几百到几千不等。

他们中的一些人,已经成为鲁成这样的“共债者”,在多个平台负债,有些年化利率甚至超过100%,还款对于他们来说遥遥无期,被催收成为常态。

对鲁成来说,如今最悲哀的事情莫过于,只有离婚,催债者才没有理由再去骚扰他的妻子和孩子。对他来说,这是最后一条路。

他已经铁了心要做一名老赖了。

31岁的鲁成从没想过,钱会来的如此容易。

起初,他只是注意到了建筑工地上飘起的红色条幅,“无抵押现金贷款一秒到账”,几个大字醒目的很。后来有工友告诉他,只需要一部智能手机,下载一个现金贷APP,输入身份证号、银行卡号等简单信息,就能获得数百元或数千元不等的借款额度,以及长达一周甚至几个月的借款周期。

他一直将信将疑,真正往前迈出一步,是因为收到了那条短信:“你有5000元额度未提取,请点击。”

轻轻按下手指,鲁成进入到一家现金贷平台,要求获知他的定位和身份信息,随后又让他开放了访问手机通讯录的权限。

这是2016年3月27日,还有3天,鲁成就能拿到这个月的工资。跟着包工头四处奔波的日子不算好过,他每个月只能拿到3000左右的收入。但他等不及了——手里已经没了烟钱。

5秒钟后,鲁成借了1000块,扣掉名目繁多的手续费,真正出现在银行卡里的只有920块。某种意义上,也可以算作他以920元的价格出卖了自己的全部信息。

“拿到钱后有一种感觉。”他回忆起当时,“就像把你扔到沙漠里,走了两天,突然发现眼前有一片水池子!”

当天,鲁成立即去买了3包芙蓉王香烟,花了90块钱,和妻子一起吃了顿烧烤,花了80块,又充了300块钱的网吧费用,交了100块钱手机费,还了之前欠工友的200块,又去超市买了鸭脖子和啤酒。

“等第二天醒过来,一摸裤兜,还是个穷光蛋。”鲁成说。只消一天,920块已经花的精光,他又抽回了10块钱一包的中南海。

发工资那天,鲁成立即还了钱,“7天时间,1000块得还1100块”。由于这次还款及时,他的借款额度立即被提高到了1500块。“如今回想起来,这就是一个陷阱,引诱你继续借钱。”

短短一周之内,鲁成实际上损失了180元。这180元,就是现金贷公司的收益。钱是如此的好赚,以至于2016年到2017年,现金贷公司屡屡创造“奇迹”,一名外国投资人以“不可置信”来评价这些公司赚钱的速度。

在这样的财富神话中,最亮眼的公司莫过于“趣店”和“拍拍贷”等第一梯队的公司。在2015年,“拍拍贷”和“趣店”还在巨额亏损中挣扎,而到了2016年,凭借现金贷业务,二者实现了爆发式的扭亏为盈,均盈利5亿以上。2017年上半年,两家公司的业绩再一次创造了财富的神话,半年的业绩已经达到了上一年的两倍之多,达到了10亿元。

但这些并不在鲁成的考虑范围之内。他只是一个工地上的打工者。很快,他的手头又开始紧了。对他而言,最关心的,是怎么能弄到更多的钱。

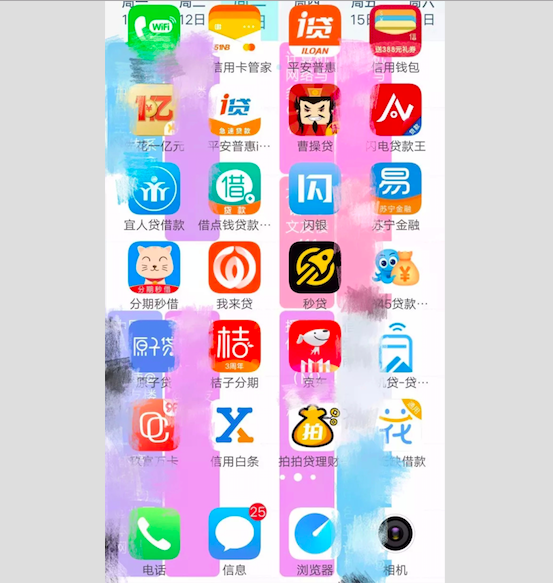

五花八门的现金贷app,给鲁成打开了一扇通往新世界的大门。

他靠现金贷的2500块钱买了新手机,密密麻麻地安装了40多个现金贷app。这些app有一些共同的特点:审核简单,操作便利,到账迅捷。它们已经深入至三线及以下城市,还在迅速发展。

极光大数据推出《2017年Q3移动互联网行业季度数据研究报告》,分析移动网民的app偏好,其中三线及以下城市用户偏好排名前10的app中,后5位都是现金贷行业,分别为拍拍贷借款、快贷、融360、用钱宝、2345贷款王。

不同城市等级app偏好图/ 极光

和鲁成一样,数以千万计的80、90后蓝领工人正在通过现金贷透支未来,第三方数据机构Trustdata发布报告称,截至今年9月,国内现金贷用户规模高达1257万。

这些用户有一个圈子,圈子里管从现金贷借钱叫“撸口子”,鲁成身边和他年龄相仿的工友,第一次撸口子的理由多半是为了一顿饭,买游戏装备,或是消费最新款的手机。

知乎上有匿名用户发帖称,曾在40多个现金贷平台上撸了18万左右,撸出了一套房子的首付,并已逾期600多天。

撸了一个口子,意味着常常要靠撸另外的口子来偿还。当撸的口子多到一定地步,成为恶性循环,最后的利息会远远超出当初借到手的本金。从2016年3月份第一次借1000元,到成为欠下23个平台7万元的“共债者”,鲁成只花了4个月时间。

他并不觉得这种消费方式有什么不妥,而是将矛头指向另一方:“如今回想起来,我会借这么多,很大程度上是因为催收者。”

鲁成所指的催收者,是指现金贷业务养育出的上万家催收公司。这个行业里公开的秘密是:至少有30%的借款资产是需要催收的,如果委托催收公司处理,一般会收取总金额20%-40%的费用,现金贷平台最终能收回60%-80%,即便是平台最终花了这笔催收费用,此前借款的高额利息也已覆盖掉了这部分损失。还有很多现金贷公司将逾期时间比较长的“债务”直接打包,以很低的折扣卖给催收公司,后续催收公司收回多少已经不影响现金贷公司的收益了。

张哲就是一家催收公司的小头目,管理着50多名员工,这些员工的身份对外声称是“风控专员”,实际上就是催债者。用他的话说,没有催收,就没有互金公司的暴利。“我们是这个链条上最被鄙视的,也是最不可或缺的。”

在这个行业呆了3年后,张哲接手的单子都是欠债60天以上的“高难度客户”,基本已经被催过好几波了。“所以不得不采取一些常规手段。”他总结说,“内心太善良的人、逻辑能力不强的人、不能持之以恒的人,都不适合干催收。”

他手下的业务员平均每天要拨出200多个电话,一天24小时,不分时段。最繁忙的时候,整个公司里常常响起天南海北的骂人的方言,骂的就是像鲁成这样的欠债者。

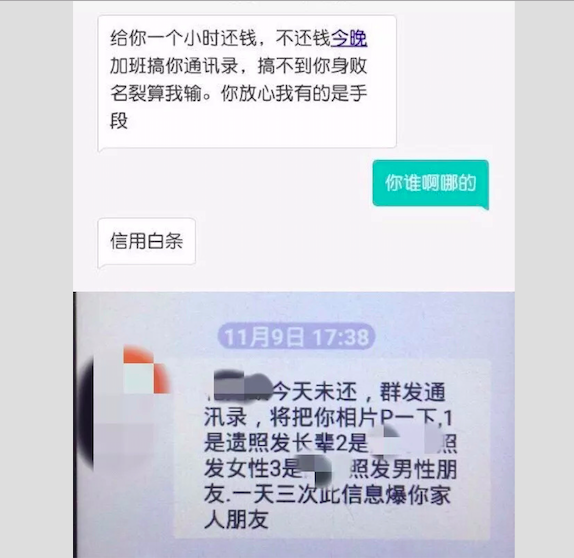

超过30天没还钱之后,鲁成陆续收到好几个平台发来的短信,被告知“如果再不还清欠款,将被转交给专业催债公司处理”。

催债者发的短信图/ 受访者提供

但很快,他身边所有的亲戚朋友都知道他欠了钱,连8年没联系过的初中同桌都收到了他的欠债信息。紧接着,就是持续又密集的催债电话,这些电话不光打给他,还打给他的父母和妻子,有些电话打来的时候已经是凌晨4点。

催债者的名头五花八门。“有说是律师事务所的,有说是公安局的,有说是法院的,还有说是当地黑社会的,反正都是一个意思,警告你,再不还钱就让你完蛋。”鲁成说。

鲁成的工作丢了。工地的老板找到他,让他解决好债务问题再回来打工。

他粗略计算了下,一共欠下了23个现金贷平台共2万多本金,算上利息一共要还7万,假如每个月省吃俭用还2000块,需要还3年,这还不算利息继续增长的费用,“只能说是遥遥无期”。

当催债者把鲁成孩子上的小学的名字和所在班级发给鲁成之后,他终于坐不住了,决定跟妻子提出离婚。他找人打听过,夫妻一旦离婚,债务就跟妻子和孩子无关了。

自从欠债以来,这半年,他觉得自己“活得像一只流浪狗”。“既然现金贷毁了我的生活,那就毁得彻底一些吧。”他决定彻底当一名老赖。

在网上,鲁成建起一个QQ群,四处寻找和他有同样遭遇的年轻人进群。“大家都是被逼的,凑到一起还能诉诉苦。”

秋水是在今年9月份进群的。他今年19岁,之前使用现金贷app借了500块,借款期是7天。

第8天时,平台的催债电话打了过来,秋水说“还不上,能不能晚点还”,对方给他支招:“你再去别的平台借一些,先把我们的还上。”

他照做了,借的钱从500滚到700,再到了900……一个月后,他已经欠下了2500块的债务,3个月后,这笔钱会变成8000块。

秋水的老家在四川农村,父母身体不好,种着一亩三分地,靠低保度日,他没法开口让家里帮忙还这笔钱。

很快,过了最后的还款日期,他的个人信息被交到了专业催收公司手里,通讯录“爆”了,所有的亲人,包括半年来联系过的同学和朋友,全部收到了他欠钱的信息。

如今,鲁成的群里聚集了像秋水这样的143名欠债者,最少的欠了323块,最多的欠了20多万。

欠了钱的鲁成倒成了“大爷”。他甚至专门准备了好几个手机号,让群里的人把催债者的来电都转移到这些号码上,每天挨个儿和催债者对骂,最多的时候一天接了44个电话,最长的一次,他和催债者在电话里对骂了90分钟。

除此之外,群里的成员每天将被催债的短信和录音上传到群里,为的是“有朝一日能讨回公道”。他们觉得,最好的公道就是“现金贷公司们破产,这样钱就不用还了”。

鲁成已经很少去想未来了。离婚后,他老婆带着孩子离开城市,回了老家,在一家物业公司当保安,管吃住,一个月发2200块现金,因为担心催收公司能弄到通话记录,也很少给老婆打电话。

那些老毛病也依然没改,每到发工资的日子,都要买包好烟,再吃顿烧烤,喝点啤酒。没钱的时候,他就在网上四处打听,看哪里还能撸到钱。

最近,鲁成的盘算落空了,现金贷平台不再受理他的借款,理由是“信用额度不足”。他终于意识到,“我可能被现金贷公司们列入黑名单了”。

像鲁成一样被列入黑名单的人数量还在增长。据盈灿咨询测算,截至2017年3月末,整个现金贷行业规模大约在6000亿元到1万亿元之间。但与之对应的是,行业风险也在不断走高。凭安信用现金贷行业风险指数显示,今年下半年,现金贷行业风险进入上涨区间,并在6月、7月、8月时持续维持高位,其中峰值数据达到近350‰,即在15天之内,借贷人在各现金贷平台(仅指与凭安征信合作的这100多家现金贷平台)的重复申请率达到近35%。这意味着,在被查询的借贷申请人中,每100人中就有35人同时在2家或2家以上的现金贷平台申请了借款。

一名共债者的手机屏幕截图图/ 受访者提供

催收公司的小头目张哲也隐隐有种感觉,这个行业的好日子似乎要到头了:“以前,我们催债有条规则,不准骂脏话,不准过分威胁,到了现在,钱越来越难要,欠债的人越来越多,要债的手段就变得越来越低劣。再这样下去,恐怕就要触及到法律底线了。”

张哲说,如今大多数催收公司都是以电话催收为主,上门催收的极少,“但随着坏账率越来越高,催收公司竞争越来越大,为了挣提成,很可能往上门暴力催收的方向发展。”那不是张哲想要看到的情景。

这也与现金贷诞生之初的本意相违背。现金贷原本是打着“普惠金融”的旗号,要让中国数亿无法办信用卡的人群享受到金融服务。一位光大银行的高管在接受每日人物采访时称,风控和监管缺失,让人分不清刚需和欲望,欲望被无限放大,需要用更多的钱填补漏洞,最后形成规模巨大的共债者,导致金融体系极不稳定,虽然短时间内看上去是刺激了消费,但长远上看,实质是透支未来,甚至让原本拥有未来的人失去未来。

今年4月,银监会印发《中国银监会关于银行业风险防控工作的指导意见》,明确要求做好现金贷业务活动的清理整顿工作。随后,上海、北京、广州、深圳四地也连续发文整顿现金贷业务。虽然具体的监管政策尚未正式落地,但业内已经陆续有公司停止了年化利率超过36%的借贷产品。

10月中旬,从事现金贷业务的公司趣店成功上市,CEO罗敏曾公开对外宣布:“凡是过期不还的,在我们这里就是坏账,我们的坏账,一律不会催促他们来还钱。电话都不会给他们打。你不还钱,就算了,当作福利送你了。就这样。”

鲁成把这句话当真了。他追悔莫及:“为什么当初就偏偏把欠趣店的钱还了?”

(应采访对象要求,文中鲁成、张哲、秋水均为化名)

获取更多有趣又有料的内容,欢迎下载凤凰新闻客户端,订阅“青年”;欢迎扫描二维码关注官方微信公众平台:凤凰YOUNG(ID:ifeng-young)

Copyright 2015-2024 www.ysj.tv.all rights reserved

中国艺术家数据库版权所有 编审微信:chaohuamian